【アパート経営で土地有りは有利?】資金なしの場合など活用法まとめ

市街地や地価の高いエリアに土地をお持ちの方、相続や譲渡で土地を引き取り遊休資産をお持ちの方の中には、土地活用の方法の一つとしてアパート経営を検討されている方もいるのではないでしょうか。所有する土地でアパート経営を行う理由として、土地の購入費用がかからない分、初期費用を安く抑えられることなどが挙げられます。

しかし、所有している土地でアパート経営を始めるには、いくつかのリスクがあることも覚えておきましょう。それぞれのリスク回避のために適切な対策を行って、効率的な土地活用を行いましょう。

この記事では、土地有りでアパート経営を行うメリット・デメリットについて、そして経営を進める時の流れや必要な資金などについて解説します。

-

アパート経営は、一般的に土地にアパートを建設し、アパートのオーナー、いわゆる「大家さん」として運営する方法を指します。土地活用には、アパート経営のほかに駐車場経営、土地賃貸などがありますが、アパート経営は節税効果が高く、入居者を集めることで家賃収入を得られるなどのメリットがあることから、土地活用として定番の方法とされています。

ここでは、所有している土地でアパート経営を行うメリットについて、詳しくご紹介します。節税対策になる

土地を所有していると、固定資産税や都市計画税などのさまざまな税金を納めなければなりません。ただし、土地を更地にする場合とアパート経営を行う場合では、後者の方が節税対策になるケースがあります。

■ 固定資産税

所有している土地でアパート経営を行うと、固定資産税が減税されます。そもそも、固定資産税とは、建物や土地などの不動産に対してかかる税金のことで、土地や建物の所有者に支払い義務があります。自治体が毎年1月1日時点の登記情報と、国が定めている固定資産評価基準にもとづき、各市町村が金額を決定するのですが、その際以下のような特例措置が設けられています。

・住戸1戸につき200平方メートル以下の部分(小規模住宅用地):課税標準の1/6に軽減

・住戸1戸につき200平方メートル超の部分(一般住宅用地):課税標準の1/2に軽減

賃貸物件の場合、原則として200平方メートル×住戸数の面積が小規模住宅用地として認められ、2022年3月31日までに新築されたアパートは、1戸あたり120平方メートルまでの部分について固定資産税が一定期間半額になります。適用期間は、3階建て以上の耐火・準耐火建築物は5年度分、一般賃貸住宅は3年度分と定められています。ただし、対象となるのは、居住用床面積が1戸に付き40平方メートルから280平方メートルまでの場合です。

このように、住宅措置の特例措置を適用することで、土地にかかる固定資産税が6分の1から3分の1になる場合があり、更地や非住宅用地にしておくよりも、節税効果が期待できるでしょう。

■ 都市計画税

固定資産税には、「都市計画税」が含まれることが多くあります。

都市計画税とは、土地または家屋の所有者を対象として、都市計画区域を有する自治体によって徴収される税金です。市街地区域に指定されている、もしくは新しく指定された場所にアパートを建てた場合に課税されます。

こちらも特例措置として、以下のような条件の場合課税額が軽減されます。

・1戸あたりの面積が200平方メートル以下の部分(小規模住宅用地):課税標準の1/3に軽減

・1戸あたりの面積が200平方メートル超の部分(一般住宅用地):課税標準の2/3に軽減

■ 相続税

相続税は、現金だけでなく、有価証券や不動産、貴金属のように金銭に見積もることのできるものすべてに課税される税金です。現金以外の資産は、どのくらいの価値があるのか評価額を算出して相続税額を決定します。

土地の相続税は、路線価に各種補正率を乗算した数値に土地面積の値を乗算することで自用地評価額として算出します。なかでも、アパートやテナントビルといった貸家が建築されている土地は「貸家建付地」という扱いになり、 『自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合』という計算式を用いて算出します。

・借地権割合と借家権割合

借地権割合と借家権割合は、地域によって異なるため注意が必要です。例えば、東京都の場合、2021年における借家権割合は100分の30(30%)です。一方、借地権割合は場所に応じて30~90%の間で設定されています。各地域の借地権割合と借家権割合に関する情報は、国税庁のホームページに掲載されています。

・賃貸割合

家屋全体の独立部分に対して、課税時期において賃貸されている部屋の割合を指します。アパートの場合、独立した部屋として、賃貸その他用に供することができる部屋を独立部分として見なします。

なお、相続する土地が「特定事業用宅地等」「特定同族会社事業用宅地等」「特定居住用宅地等及び貸付事業用宅地等」のいずれかに該当する場合、国税庁が定める「小規模宅地等の特例」を適用できるケースもあります。

特例適用の条件として、土地の相続開始時点で3年以上アパート経営を続けており、相続税の申告期限まで相続する宅地を保有していることなどが定められています。

アパート経営は「貸付事業用宅地」に含まれ、適用条件を満たすことで宅地200平方メートル分の相続税の50%減額が期待できます。

上記のように様々な変動要素がある場合、自身での把握に自信がない場合は当社でも相談を受けておりますので気軽にご連絡ください。安定した収入が見込める

アパート経営では、空室にならない限り、毎月安定した収入が受け取れます。一般的には、毎月の入居者の家賃、共益費などの収入から、管理費、ローンなどの経費を差し引いた額が利益となります。

ウィークリーやマンスリーなどではない通常のアパートでは、何年も暮らしているという方もいるでしょう。そのため、一度入居者を確保できれば、一定期間の収入は安定して受け取れるのです。

また、戸建て賃貸のように、一つの部屋を管理するのではなく、複数部屋の運営を行うため、空室リスクが分散できる点もメリットと言えます。生命保険の代わりになる

ローンを組んでアパート経営を始める場合、条件によっては「団体信用保険」に加入できます。団体信用保険に加入していると契約者に万一のことがあった場合に、ローンの返済を免除してもらえます。物件と土地は手元に残るため、家族がアパート経営を引き継いで収入を得ることも可能です。

つまりアパート経営が、生命保険のような役割を果たすことになります。-

ここまで、アパート経営のメリットについてご紹介してきましたが、空室の増加や家賃収入の低下などに悩む大家さんも中にはいます。ここでは、所有している土地をアパート経営に転用する際に、どのようなデメリットがあるかをご紹介します。

立地による空室リスク

所有している土地をアパート経営に用いる際、アパートを建設する場所が決まっているため、周辺環境などの立地は考慮できません。そのため、所有している土地が、もともとアパートが多く競争の激しい地域だったり、周辺環境が悪かったりすると、空室リスクが高くなる可能性があるでしょう。

賃貸用住宅の平均的な空室率は1~3割程度と言われることもあり、空室が多くなるほど家賃収入が低下します。周辺にアパートやマンションなどの競合があったり、都市開発によって人口移動が起こったりすると、入居率はさらに下がるでしょう。また、築年数が建てば、老朽化に伴い修繕費も発生するでしょう。空室のまま修繕費などのコストがかかれば、利益はマイナスになるケースもあるため注意が必要です。

少子高齢化が進行し人口減少が問題視されている現在、アパートの入居率を保つためには工夫が必要です。アパート建設前には、部屋や設備のニーズや、周辺環境による立地条件などをきちんと確認しておきましょう。また、建設後は、アパートの定期的な清掃や修繕を行って、快適な環境を整えることも大切です。入居者が気持ちよく暮らすためのサポートを行うことが、空室リスク防止につながるでしょう。地価低下による家賃収入低下リスク

アパートを建築した地域の地価が低下した場合、賃貸需要の減少や周辺物件との競合などによって家賃収入が低下する恐れがあります。

アパートの家賃は、地価の高さや築年数、部屋の広さなどを基準に決めることが一般的です。固定資産税や都市計画税は地価に比例して高くなることから、地価が高いほど、利益をあげるために必要な家賃設定も高くなります。地価が高い例として、「交通の便が良い」「人気の高い商業施設がある」などの立地条件が挙げられます。しかし、このような立地条件でも、商業施設の閉鎖や都市開発の停滞などの理由から人の流れが減った場合、地価は低下する傾向にあるのです。

地価が低下している地域では人口流出が発生しやすく、それに伴ってアパートに対する需要は減少します。アパート需要が減少すれば、必然的に、空室リスクも起こりやすくなるでしょう。

なお、前述したとおり、各地域における地価の記録は国土交通省のホームページに掲載されている地価公示を見ることで確認できます。所有している土地でアパート経営を行う際には、地価の高さや変動の仕方を事前に確認しておくことが大切です。-

では、所有している土地でアパート経営を行うには、どの程度の費用が必要なのでしょうか。ここでは、実際に何にどのくらいお金がかかるのか、その目安を詳しく見ていきましょう。

自己資金

そもそも、自己資金はどれほど準備していれば良いのでしょうか。

基本的には、物件価格の1~2割程度と言われています。建築費を確認しながら、準備できる資金の目安を検討することが大切です。自己資金が多いほどローン審査が通りやすく、アパートの環境設備などに費用を充てられます。建築工事費

初期費用で多くの割合を占めるのが、「建築工事費」です。アパートを建築するための工事費はもちろんのこと、人件費や資材の費用なども含まれます。費用はアパートの構造や坪数によって異なりますが、基本的には木造建築がもっとも安価で、軽量鉄骨や重量鉄骨を使用する場合は建築費用が高くなる傾向にあります。

付帯工事費

アパート本体の建築だけでなく、それ以外にも行わなければならない工事があります。土地の現状測量費や、地盤調査費用、アパート周辺の外構費用などがその一例です。

現況測量費は、アパートの設計作業で使用する現況測量図を作成する費用です。土地の状況によって異なりますが、現況測量費は目安として十万~数十万円が必要です。なお、実測図がある場合、現況測量は省略できる場合があります。

また、地盤調査費用は、建築する土地を計測、調査する費用のことです。計測方法や土地面積によりますが、地盤調査費用は目安として数万~数十万円が必要になります。

なお、所有地に傾斜があり造成が必要だったり、ガスや水道が近くを通っていなかったりする場合は、付帯工事費がかさむこともあるため、注意が必要です。諸費用

建築工事費や付帯工事費以外の費用のことを言います。登録免許税や不動産所得税、印紙代などが挙げられ、おおよそ建築工事費の10%の金額がかかると言われています。

-

では、実際にアパートを経営するまでの流れを見ていきましょう。基本的には、以下のような順番で進めます。

・相談と市場調査

・計画設計

・契約と建築

・引き渡しと管理相談と市場調査

まずは、不動産会社や建設会社に土地活用の相談を行いましょう。土地活用専門会社に相談すれば、アドバイスやプランの提案を受けることも可能です。

相談のなかで「アパート経営をしたい」と伝えると、市場調査の説明を受けられることがあります。市場調査では、立地条件や周辺施設の状況、人口動向、賃貸住宅の需要などを調査し、入居者のニーズなどを分析します。計画設計

市場調査の内容に基づいて、事業設計や建築計画などを設計していきます。詳しくは専門会社との相談になることが多く、この段階で必要資金の目安も見えてきます。資金の計画を立てたうえで、スムーズに進行できるか検討しましょう。

契約と建築

工事の内容と資金面に納得がいく施工会社、専門会社が見つかったら、契約を交わしましょう。一般的にはその後は建物の建築・施工に入ります。

引き渡しと管理

無事、建物が完成したら引き渡しを受けて、建物の管理・運営のスタートです。管理・運営については、管理会社に任せることも可能です。

-

アパート経営を開始した後には、前述したような固定資産税・都市計画税・個人事業税といった税金と、光熱費・損害保険料・修繕費などの維持費がランニングコストとしてかかります。

土地有りでアパート経営を始める場合、更地にしているよりも減税ができるとお伝えしました。しかし、所有している土地でアパート経営を始める場合と、土地が無い状態から経営を始める場合とでは、前者の方が、税金がかかることがあります。

土地を更地の状態で所有していると、課税標準額の1.4%に相当する固定資産税と、課税標準額の0.3%に相当する都市計画税が課税されます。アパートを建築した後は住宅用地の例外規定によって固定資産税と都市計画税の税率が下がりますが、アパートを建築するまでは更地に対する税率が適用されています。したがって、アパート経営を開始するまでは、土地無しの場合よりも多くの費用を払わなければならないのが一般的です。

また、部屋数が10以上あるアパートを経営している場合は、土地の有無にかかわらず、個人事業税の課税対象になります。個人事業税の課税額は、事業所得から各種経費と各種控除を引いた金額に所定の税率を掛けることで算出します。アパート経営は不動産貸付業に該当するため、税率は5%です。ただし、個人事業税を計算する際には、年間最大290万円の事業主控除が適用されます。営業期間が1年未満である場合は月割計算で控除額が決まる仕組みです。

一方、土地が無い状態からアパート経営を始める場合、建物の取得費用だけではなく土地の取得費用も必要です。

また、アパートローンを組んでいる場合、土地の購入費用が加算される分、土地を所有していない方が月々の支払い金額が高くなりやすくなります。

以上、所有している土地がある場合と無い場合をご紹介しましたが、どちらにしてもある程度の費用がかかりますが、アパート経営を始めるところから考えると、土地無しの場合の方が土地を購入する分費用がかかるでしょう。-

では、土地があれば自己資金なしでもアパート経営を始められるのでしょうか。

基本的には、自己資金があるうえで経営を始めた方が安心ですが、「定期借地権」や「土地信託」などのシステムを利用することで、自己資金がない状態でもアパート経営を始められる場合があります。まずは、それぞれの内容を把握し、自身の希望に沿う方法を選択しましょう。定期借地権契約

不動産会社などの業者と契約を交わし、土地の活用を任せる方法です。土地の借り手はアパートやマンションなどの賃料収入が得られる事業を営むことが多く、契約期間の間土地の貸し手は地代収入を得ることができます。

定期借地権契約には、一般定期借地権、事業用定期借地権、建物譲渡特約付借地権の3種類があります。

■ 一般定期借地権

利用目的に関する制限なしで、契約期間を50年以上に設定する方法です。期間満了後は、原則として建物が撤去されてから土地が返還されます。

■ 事業用定期借地権

利用目的を事業用建物の所有に限定し、契約期間を10年以上50年未満の間で設定できる方式です。期間満了後は、原則として建物が撤去されてから土地が返還されます。

■ 建物譲渡特約付借地権

契約期間満了後に地主が建物を買い取れるようになっている、契約期間を30年以上の方式です。貸した土地にアパートが建っている場合、地主は土地を返還されるタイミングで借地人からアパートを買い取れます。借家人(入居者)もしくは借地人からの要望がある場合は、アパートの借家人と経営権も地主が引き継げることがあり、買い取った直後から家賃収入を得られます。

ただし、定期借地権のデメリットは、一度契約したら、基本的には契約期間中の土地利用が自由にできなくなる点です。利用する際には、借主の承諾が必要になります。そのため、契約後により最適な土地活用方法を見つけたとしても、簡単に土地を取り戻すことができません。土地信託

土地信託は、信託会社と契約を締結して土地活用を託す方法です。土地信託方式では、初期費用を出すことなく土地活用を行うことが可能ですが、事業主体は土地の貸し手になります。そのため、計画によってはアパート経営ではない土地活用による方法で収益を得ることになる可能性もあるでしょう。

実際に土地信託を行う際には、信託業の免許を持った会社もしくは信託銀行と契約を締結します。契約後は信託会社が立案したプランに沿って資産運用が行われるようになっており、期間終了時には土地と建築された建物が地主に引き渡されるという流れです。

なお、土地信託に用いる建物の初期費用は、信託会社側でローンを組んで調達される仕組みになっています。建物を運用することで得られた収益は、ローン返済や諸経費の支払いに使用された後、配当金として地主に還元されます。

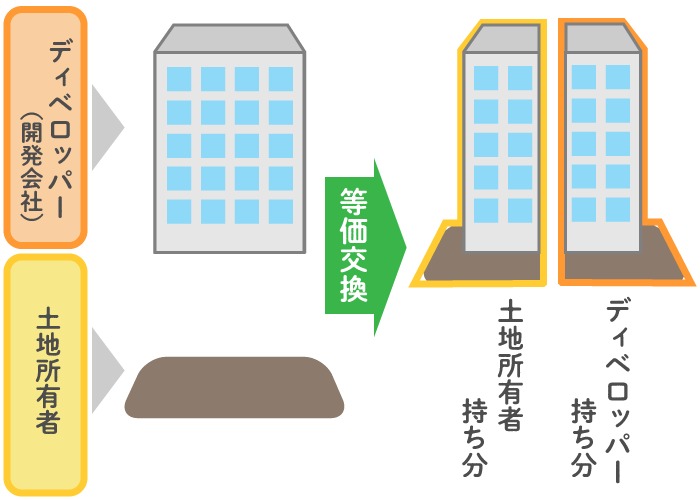

土地信託のメリットは、「信託業の免許を持つ会社に土地運用を委託できること」と「高い利回りが見込めること」でしょう。ただし、資産運用の結果によっては利益が上がらず、損失が生じる恐れもあります。場合によっては、地主が損失分の資金を支払わなければならないこともあるため、注意しましょう。等価交換方式

等価交換方式とは、地主が保有している土地に大手不動産会社などが建物を建設したのちに売却し、自身が提供した土地の価格に応じて建物の所有権を得る方法です。これにより建築費用をイニシャルとして捻出しなくて良い反面、所有している土地を一部放棄しなければならないため注意が必要です。また事業に関しては、土地活用会社が主導で進めていくため、土地の貸し手が経営に積極的に参加するのは難しくなります。そのため、等価交換方式を考える際には、どのような経営プランでどれほど土地の貸し手が経営参画できるのかを確認しておきましょう。

金融機関のアパートローン

自己資金を準備する期間を短縮したい場合、金融機関のアパートローンを利用する方法があります。アパートローンは、アパート建築費用を調達する際に組めるローンを指し、ほとんどの金融機関で申し込みが可能です。

実際にローンを組む際には、建物の場所・設計などが確認されるほか、自己資金や担保にする物なども対象として審査が行われます。融資を受ける人の収入やローンの返済実績なども審査対象に含まれ、審査結果に応じて融資の可否、金額が変動します。また、返済方法には「変動金利型」と「固定金利型」の2種類があり、必要に応じて選択可能です。

近年、アパートローンの審査が厳しさを増しています。自己資金が無い場合は、土地を担保に入れておくと審査が通りやすくなる場合もあるでしょう。ただし、ローン返済が困難になった場合は、担保になっている土地を失うことになるため注意が必要です。そのため、アパートローンを組む際には適切な経営プランに沿って借入金額を設定しましょう。-

ここまで、土地ありのアパート経営についてご紹介してきました。では、アパート経営で失敗しないためには、どのような対策が必要なのでしょうか。ここでは、押さえておきたいポイントを3点ご紹介します。

適した間取りを設定する

アパートの間取りは空室率の上昇につながり、賃料単価に直結するため、慎重に設定しなければなりません。空室率を下げるためには、入居者にとって使いやすい間取りに設定する必要があります。使い勝手が悪いと、なかなか入居者が決まらなかったり、入居してもすぐに退去してしまったりする可能性が高まります。

また、1部屋あたりの広さで決まる賃料単価を上げるためには、コンパクトな間取りで部屋数を多く確保すると良いでしょう。ただし、先述の通り入居者のニーズに乖離があると空室リスクが高まりますので、バランスが必要になります。

アパート経営で間取りを設定する際は、「立地条件に合わせる」「収納スペースを充実させる」「生活導線を考慮する」こといったポイントを押さえることも重要なポイントの一つといえるでしょう。あくまで一般論になりますが、例えばアパートを建設する場所が郊外の住宅地であればゆったりとした間取りを、駅チカであれば通勤や通学などを目的とした単身者向けのコンパクトな間取りを設定します。他にも収納スペースを充実させると、物が増えても生活空間を圧迫しないことから入居者が長く住み続けてもらえる傾向にあります。なお、生活導線では、室内で移動しやすいことや洗濯や炊事、掃除などが効率的にしやすいかなどに注意すると良いでしょう。無理のない事業計画を立てる

アパート経営において、修繕費などの突発的な支出の発生や、空室によって家賃収入が途絶えるなどの事態が付き物です。あらゆる事態を想定して、十分に対応できる無理のない事業計画を立てる必要があります。自身の経済状況や立地条件、アパートの規模などあらゆる観点を考慮した事業計画書を作成しておくと、アパートローンの審査が通りやすくなる場合があります。

なお、事業計画を立てる際、アパート経営でどのくらいの収益が出るかを数値で表した利回りが示されるものの、この数値は年間の家賃収入を初期費用で割ったのみの表面利回りである場合があります。表面利回りの計算のみでは、ローンの返済や税金、管理費などの年間支出が含まれていないため、年間支出も計算に入れた実質利回りを用いて計画を立てるようにしましょう。

実質利回りの計算式は以下のとおりです。

■{(年間家賃収入-年間支出)÷初期費用}×100出口戦略を立てておく

出口とは、アパート経営から撤退することを意味します。現況のまま売却する、更地にして売却する、リノベーション・リフォームをして売却する、更地にして自宅を建築するなどさまざまな方法が挙げられます。経営難に陥った場合に売却するタイミング、不動産の価格がアパート経営を始めてから何%以上上昇したら売却する、など、負債を残さず可能な限り利益が出るような手放し方を考えておかなければなりません。

売却を出口戦略として検討している場合は、短期譲渡・長期譲渡のどちらの税率が適用になるタイミングで売却するのかを把握しておきましょう。不動産の所有期間が5年以下であれば短期譲渡、5年以上であれば長期譲渡の税率が売却益に対して課されるためです。なお、2021年12月時点での短期譲渡の税率は39.63%、長期譲渡の税率は20.315%とされています。-

土地有りでアパート経営を始めることは、初期費用の節約や各種税金の節税であるなど、さまざまな金銭的メリットが見込めます。土地の購入費用がかからない分、必要な自己資金が少なくなることも、土地を所有しているメリットと言えるでしょう。

一方で、立地を選べないことによる空室リスクや、家賃収入の低下リスクといった問題もあります。リスクを上手く回避して、継続的に収益を上げるには、地元の行政機関や不動産会社へ相談しながら事業を進めることがおすすめです。

アパート経営に関するお悩みは、当社でも相談を受け付けております。ぜひお気軽にご相談ください。この記事を書いたのは…

アレップス コンテンツ編集部

アレップス コンテンツ編集部アレップス コンテンツ編集部では、アパート経営や不動産投資に関するお悩みを解決すべく日夜スタッフが情報の最新かつ濃密な記事の発信を行っています!

アレップス コンテンツ編集部では、アパート経営や不動産投資に関するお悩みを解決すべく日夜スタッフが情報の最新かつ濃密な記事の発信を行っています!

関連記事

-

サブリースはワンルーム物件に必要?メリット・デメリットを紹介詳しく見る

サブリースはワンルーム物件に必要?メリット・デメリットを紹介詳しく見る不動産投資には多くの資金が必要になるケースが多くありますが、ワンルームマンションは少額からの投資が可能な点で近年人気が高まっています。このような賃貸物件の経営に、サブリースを利用している方も少なくありません。 サブリースとは、サブリース業者が賃貸物件を借り上げて運営する契約のことです。ワンルーム物件を運営する際、サブリースにはどういったメリットやデメリットがあるのでしょうか。この記事では、ワンルーム物件やサブリースのメリットとデメリット、サブリースを利用したワンルーム投資のポイントなどを解説します。

-

マンション経営での相談はどこにすべき?ケース別の相談先を解説詳しく見る

マンション経営での相談はどこにすべき?ケース別の相談先を解説詳しく見るアパートを経営するにあたり、安定した利益を得るには、利益を得られる物件を選ぶことが大切です。アパートの収益率を把握するには、「経費率」に着目すると良いでしょう。経費率とは、出費に対して経費がどれくらいあるかを表す指標です。 しかし、所有している土地でアパート経営を始めるには、いくつかのリスクがあることも覚えておきましょう。それぞれのリスク回避のために適切な対策を行って、効率的な土地活用を行いましょう。 この記事では、土地有りでアパート経営を行うメリット・デメリットについて、そして経営を進める時の流れや必要な資金などについて解説します。

-

サブリースとは?メリット・デメリットをわかりやすく解説詳しく見る

サブリースとは?メリット・デメリットをわかりやすく解説詳しく見る賃貸物件の経営では、個人で運営する方法以外に「サブリース」による経営が1つの手段として存在します。物件を保有する方であれば、サブリースを一度は耳にしたことがあるかもしれません。 サブリースとは、オーナー様が保有している物件をサブリース会社が借り上げ、入居者様に対して転貸する方法です。自身が持つ物件をサブリース会社に任せているオーナー様も少なくありません。この記事では、サブリースを検討している方に向けて、サブリースの概要やメリット・デメリットをわかりやすく解説します。

タウングループ不動産管理事業- 賃貸債務保証業務代行 株式会社イズミ

- 賃貸契約に関する家財保険 イズミ少額短期保険会社

- 建物・お部屋のリフォーム 株式会社イズミリフォーム

不動産仲介・周辺事業- 賃貸不動産仲介(首都圏) タウンハウジング

- 賃貸不動産仲介(東海) タウンハウジング東海

- 賃貸不動産仲介(九州) タウンハウジング福岡

- 土地・建物の不動産販売及び仲介 タウン住宅販売

- 首都圏を中心に引越サービスを展開 タウン引越サービス

建築事業- 賃貸住宅の企画・設計・施工 アヴェントハウス

多角化事業- 都内を中心に飲食店を運営 タウンダイニング

- インドアテニススクール タウンインドアテニスアカデミー